24/11/2010

"Листи щастя": здирництво через формалізм

"Урядовий кур’єр" 24.11.2010Вікторія КОВАЛЬОВА

За оцінкою експертів, обсяг коштів на рефінансування кредитних спілок становить 100-200 млн грн

Ці неприбуткові організації об'єднують нині у своїх лавах понад 1,52 млн українців. За даними прес-служби Держфінпослуг, кредитні спілки (КС) здебільшого працюють з найнезахищенішими верствами населення: пенсіонерами, громадянами похилого віку. Останні часто не мають можливості вивчити всі ризики співпраці з такими організаціями та до того ж вважають депозитні програми кредитних спілок своєрідним аналогом банківських депозитів зі збільшеним процентним доходом. Проте, у нас не передбачено механізму відшкодування громадянам, які зробили вклади грошей на депозитні рахунки в кредитних спілках. Тому Держфінпослуг підтримала внесений до Верховної Ради проект закону України "Про Фонд гарантування вкладів членів кредитних спілок", направлений на повторне перше читання.

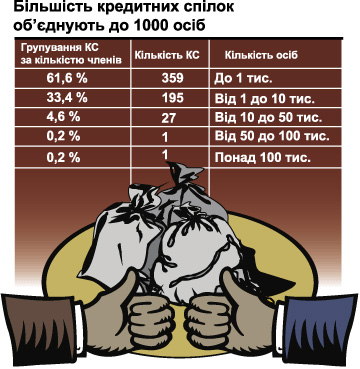

Станом на перше півріччя цього року кількість кредитних спілок в Україні скоротилася до 700, тоді як у першому півріччі минулого року їх налічувалося 821. Їхні загальні активи в січні-червні цього року зменшилися на 35,4%, у порівнянні з аналогічним періодом минулого року до 2,9 млрд грн. Кредити, надані членам КС в першому півріччі 2010 року, зменшилися на 33,4% і становлять понад 2,7 млрд грн, внески членів КС на депозитні рахунки "полегшали" на 46,8% (понад 1,6 млрд грн).

Лукава статистика

"Значно впливають на статистику Держфінпослуг показники до 50 проблемних кредитних спілок, які стоять на обліку в департаменті тимчасового адміністрування кредитно-фінансових установ. Вони за кількістю залучених людей та сум "тягнуть" на більш як 30% ринку", - констатує президент Національної асоціації кредитних спілок України (НАКСУ) Петро Козинець. Серед них деякі мають в активах більше 100 млн грн і десятки - сотні тисяч клієнтів. Це, зокрема, "Акорд", "Україна", "Перше кредитне товариство". Більшість вітчизняних кредитних спілок розташовані в сільських районах і мають в активах від 1 до 10 млн грн, маючи довіру місцевих жителів. У другому кварталі нинішнього року з 150 кредитних спілок НАКСУ збільшили активи 85, у половини з них виріс обсяг депозитів, без збитків спрацювали 115 КС. Практично всі збільшили резервний капітал. Переважна більшість зменшила відсоток прострочених кредитів. "За нашою оцінкою, більше 70% діючих в Україні спілок працюють стабільно, до 10% - мають серйозні проблеми, тому що не виконують зобов'язання перед вкладниками через занадто ризиковану кредитну політику або "дерибан" майна спілок. Ще 10-15% установ відчувають тимчасові труднощі", - каже П. Козинець.

Держфінпослуг неодноразово зверталась до Національного банку України (НБУ) стосовно розгляду питання підтримки ліквідності кредитних спілок шляхом надання уповноваженим банком кредитів КС за рахунок коштів рефінансування з його боку. Але НБУ відмовив у вирішенні цього питання. Враховуючи нездатність проблемних кредитних спілок розрахуватись за своїми зобов'язаннями, Держфінпослуг подала на розгляд Кабінету Міністрів проект розпорядження про створення державного підприємства "Фінансова компанія "Єдиний розрахунковий центр". У ньому пропонується акумулювати всі активи і пасиви проблемних кредитних спілок, а також здійснювати розрахунки за неповерненими депозитами з допомогою виділених із держбюджету коштів.

"Некоректно говорити про рефінансування тих кредитних спілок, в яких гроші розікрали, тому що "рефінансування" означає "зворотна фінансова допомога", впевнений президент НАКСУ. В той же час, на його думку, потрібно здійснити компенсацію вкладникам, які постраждали через те, що держава своєчасно не припинила існування "псевдоспілок". Одна з пропозицій Національної асоціації кредитних спілок - створення спеціальної державної агенції (чи уповноваженої структури), яка б взяла на себе зобов'язання щодо відшкодування певної суми вкладів (наприклад, до 25 тис.). За оцінкою НАКСУ, до 20% коштів можна "витягнути" з нинішніх активів проблемних компаній. "Справедливим стане повернення середньої суми депозиту кредитних спілок - компенсації до 25 тис. грн, що могло б задовольнити майже 70% нинішніх постраждалих вкладників", - підкреслює П. Козинець. Друга категорія КС, на думку голови НАКСУ, справді потребує рефінансування. Їй можна допомагати під гарантії повернення коштів (таких КС не більше 10%). Обсяг коштів на рефінансування не перевищить 100-200 млн грн. "А от розмови про те, що для рефінансування кредитних спілок потрібно 1,6 млрд грн, не мають під собою ніякої логіки. Ця цифра становить обсяг усіх депозитів кредитних спілок станом на 30 червня цього року, при тому, що більшість з них нормально працює!" - обурюється П. Козинець.

Листи щастя

За даними Держфінпослуг, протягом січня-вересня 2010 року кредитним спілкам було зупинено та анульовано 98 ліцензій, виданих для здійснення діяльності. При цьому зупинення дії ліцензії або її анулювання не звільняє КС від виконання раніше взятих зобов'язань перед вкладниками щодо повернення коштів, розміщених на депозитних рахунках.

На 2010 рік випала процедура переліцензування КС (майже у 70% установ термін дії їх ліцензій закінчився). Учасники ринку розповідають, що часто є випадки, коли Держфінпослуг з формальних причин не подовжує їхню дію. В той же час, за словами представників КС, наступного дня їм електронкою надходять повідомлення, або так звані "листи щастя", з пропозицією "надати послуги у взаємодії з Держфінпослуг" з телефонами певних адвокатів або юридичних фірм. За неофіційними даними, ціна питання владнання справ з ліцензією - 8-10 тис. доларів. На сьогодні, за словами учасників ринку, лише одна кредитна спілка з чотирьох стабільно працюючих, у яких дія ліцензії закінчилася, отримала потрібну ліцензію повторно! Кредитні спілки, які надають громадянам сотні млн грн позик в той час, як банківський ринок зменшив кредитування, перебувають нині в напрузі.

ДОВІДКA "УК"Кредитні спілки засновані фізичними особами, професійними спілками, їх об'єднаннями на кооперативних засадах з метою задоволення потреб їхніх членів у взаємному кредитуванні та наданні фінансових послуг за рахунок об'єднаних грошових внесків членів кредитної спілки. Члени кредитної спілки можуть бути об'єднані хоча б за однією з ознак: мають спільне місце роботи чи навчання або належать до однієї професійної спілки, об'єднання професійних спілок, іншої громадської чи релігійної організації або проживають в одному селі, селищі, місті, районі, області.